Aplicadores na Bolsa, alertai-vos!

Vez por outra tenho escrito aqui sobre o forte vínculo entre a Bolsa de São Paulo e a Bolsa de New York. Não acredito nesta história de descolagem de mercados. Acredito sim, que a Bolsa brasileira está umbilicalmente ligada à Bolsa americana.

Agora surge, pelo menos para mim, mais um assunto que acredito merecer profundas reflexões por parte dos aplicadores na Bolsa brasileira, principalmente os pequenos aplicadores. Trata-se das operações de ações em alta velocidade, que lá pelos States recebe a sigla HFT, de High Frequency Trading.

Mas afinal, o quê vem a ser esse HFT?

O New York Times publicou em sua edição eletrônica de 23 de julho passado matéria tratando do assunto, escrita por Charles Duhigg, com o sugestivo título "Stock Traders Find Speed Pays, in Milliseconds", ou seja, em tradução livre, "Os negociadores com ações operam em velocidade ultrarrápida, em milisegundos".

Do artigo tirei alguns pontos que julguei interessante trazer aos que acompanham a Bolsa brasileira, com o intuito de ilustrar onde se encontram, principalmente os pequenos investidores, caso minha ideia de que existe forte dependência da Bolsa brasileira em relação à sua congênere americana seja aceita.

Desde a eletronização dos pregões, ficou muito fácil realizar operações de compra e venda de forma bastante rápida e esta tem sido a tônica, cada vez mais em moda no mercado americano, a ponto dos críticos tratarem o mecanismo como uma forma muito usada para manipulação de preços e até desconfiarem que tais operações repesentam uma força misteriosa nos mercados.

Os potentes computadores que processam as informações relacionadas com as operações bursáteis possibilitam, aos negociadores que se valem da alta velociade, transmitir milhões de ordens na velocidade da luz e com isso, movimentar bilhões de dólares.

Estes sistemas são tão rápidos que possibilitam quem os opera a levar vantagem sobre outros aplicadores, ou deixá-los para trás em suas avaliações do mercado, rapidamente, sejam eles humanos, ou mesmo aqueles que analisam o comportamento do mercado utilizando seus próprios computadores pessoais, com dados que recebem eletronicamente das Bolsas ou corretoras.

Muita gente em Wall Street, nos dias de hoje, se pergunta como fundos de hedge e grandes bancos, tais como o Goldman Sachs estão conseguindo grandes lucros, em uma velocidade tão rápida, logo após a crise financeira que abalou o mundo. A resposta tem sido as operações em altíssima velocidade.

A SEC - Security and Exchange Comission, a CVM americana, já está examinando certos aspectos desta estratégia.

William H. Donaldson, um antigo chairman e executivo-dhefe da Bolsa de Valores americana diz que "Nestas operações é onde todo o dinheiro está sendo feito atualmente. Se um investidor individual não dispõe dos meios para acompanhar tal estratégia, ele está em profunda desvantagem."

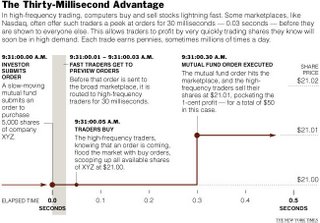

Para se ter uma ideia do que está sendo praticado, a figura abaixo (clique para ampliar) mostra o quanto pode ser obtido em 30 milisegundos, usando a estratégia de negociação em altíssima velocidade.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

No entanto, tão logo surgiu esta nova possibilidade de negociação de ações, as operações com os computadores pessoais foi neutralizada pelos novos e potentes computadores de Wall Street. Potentes algorítmos passaram a executar milhões de ordens por segundo e a varrer dezenas de negociadores públicos e privados, simultaneamente. Eles podem realizar operações antes de que qualquer negociador possa piscar, mudando ordens e estratégias em milisegundos.

O que ocorre, de fato, com a nova estratégia, é que os aplicadores que se utilizam das operações em alta velociade frequentemente confundem os outros investidores, emitindo e cancelando ordens quase que simultaneamente. Brechas nas regras de mercado possibilitam aos investidores em alta velocidade dar uma vista dolhos no mercado, enquanto outros aplicadores estão realmente realizando suas transações. E seus computadores podem penalizar as operações dos investidores mais lentos, realizando lucros rápidos e desaparecendo, antes que qualquer um saiba para onde foram.

O crescimento das operações em alta velocidade ajuda a explicar porque a atividade das principais Bolsas de Valores nacionais vem crescendo. O volume diário médio tem se elevado cerca de 164 por cento, desde 2005, de acordo com dados da NYSE. Embora não existam números precisos, as Bolsas de Valores dizem que os negociadores que se utilizam da estratégia de negociação em alta velocidade representam mais do que 50% (cinquenta por cento) de todos os negociadores. Para entender um pouco melhor o que está sendo dito, é interessante conhecer o que aconteceu quando investidores, que não usam a estratégia de negociação em alta velocidade, atuaram frente aos robôs da alta velocidade no início do mês de julho.

Em 15 de julho, quando a gigante na fabricação de chips para computadores, Intel, anunciou lucros robustos na noite anterior, alguns investidores vislumbrando a oportunidade, deram ordens de compra para a companhia Broadcom. (As atividades foram descritas por um investidor em uma das maiores firmas atuando em Wall Street, que falou na condição de anonimato para proteger seu negócio). Os investidores mais lentos defrontaram-se com uma dúvida: se eles comprasem uma grande quantidade de ações de uma só vez, eles poderiam encher suas carteiras e, ao mesmo tempo, elevar os preços da Broadcom. Assim, como é frequente em Wall Street, eles dividiram suas ordens em dezenas de pequenos lotes, acreditando poder acompanpahr os movimentos do mercado. Um segundo depois da abertura do mercado, as ações da Broadcom começaram a trocar de mãos a US$26.20. Os investidores mais lentos, começaram a colocar ordens de compra. No entanto, em lugar de serem mostradas a todos os vendedores portenciais ao mesmo tempo, algumas daquelas ordens foram direcionadas para um conjunto de negociadores que utilizam a estratégia da alta velocidade, por cerca de 30 milisegundos, ou seja, 0,03 segundos. Enquanto os negociadores imaginavam ter a transparência em suas negociações assegurada, apresentando suas ordens a todos simultaneamente, uma brecha na regulação permite que outros negociadores, como a Nasdaq, mostrem aos negociadores algumas ordens adiante para alguns que estão fora do pregão, mediante uma taxa que é cobrada.

Em menos de um segundo, os negociadores de alta velociade ganharam uma valiosa informação: o apetite por Broadcom estava crescendo. Seus computadores começaram a comprar ações da Broadcom para então revendê-las aos negociadores mais lentos a preços mais altos. O preço final da Broadcom começou a subir.

Logo, milhares de ordens começaram a inundar os mercados tão logo o software de alta velocidade entrou em alto giro. Os programas automáticos começaram a emitir e cancelar minúsculas ordens dentro de milisegundos, para determinar quanto os negociadores de baixa velocidade estavam dispostos a pagar. Os computadores de alta velociade rapidamente determinaram que o limite superior de alguns investidores era US$26.40. O preço foi apresentado a US$26.39, e os programas de alta velocidade começaram a oferecer para venda centenas de milhares de ações. O resultado foi que os investidores mais lentos pagaram US$1.4 milhões por cerca de 56.000 ações, ou US$7,800 mais do que eles seriam capazes se pudessem se mover tão rapidamente quanto os negociadores de alta velocidade.

Multiplique uma negociação deste tipo por milhares de ações em um dia, e os lucros conseguidos serão substanciais. Os negociadores de alta velociade geraram cerca de US$21 milhões em lucros no último ano, estima a Tabb Group, uma firma de pesquisa.

E agora, onde você está? Na alta velocidade, ou na baixa velocidade? Se na última, esteja preparado para alimentar os grandes aplicadores.

Se examinarmos a evolução dos negócios na Bolsa brasileira ao longo de um dia, com algum cuidado, podemos com certa facilidade verificar que deve ocorrer o mesmo caso citado no exemplo acima.

Os pequenos investidores, que não dispõem das mesmas facilidades dos grandes, sempre estarão a reboque dos mais bem equipados. É a lei do mercado!

Vale a pena ler os artigos High Frequency Trading e também What is High-Frequency Trading?, este, escrito por Tim Quast.

Agora surge, pelo menos para mim, mais um assunto que acredito merecer profundas reflexões por parte dos aplicadores na Bolsa brasileira, principalmente os pequenos aplicadores. Trata-se das operações de ações em alta velocidade, que lá pelos States recebe a sigla HFT, de High Frequency Trading.

Mas afinal, o quê vem a ser esse HFT?

O New York Times publicou em sua edição eletrônica de 23 de julho passado matéria tratando do assunto, escrita por Charles Duhigg, com o sugestivo título "Stock Traders Find Speed Pays, in Milliseconds", ou seja, em tradução livre, "Os negociadores com ações operam em velocidade ultrarrápida, em milisegundos".

Do artigo tirei alguns pontos que julguei interessante trazer aos que acompanham a Bolsa brasileira, com o intuito de ilustrar onde se encontram, principalmente os pequenos investidores, caso minha ideia de que existe forte dependência da Bolsa brasileira em relação à sua congênere americana seja aceita.

Desde a eletronização dos pregões, ficou muito fácil realizar operações de compra e venda de forma bastante rápida e esta tem sido a tônica, cada vez mais em moda no mercado americano, a ponto dos críticos tratarem o mecanismo como uma forma muito usada para manipulação de preços e até desconfiarem que tais operações repesentam uma força misteriosa nos mercados.

Os potentes computadores que processam as informações relacionadas com as operações bursáteis possibilitam, aos negociadores que se valem da alta velociade, transmitir milhões de ordens na velocidade da luz e com isso, movimentar bilhões de dólares.

Estes sistemas são tão rápidos que possibilitam quem os opera a levar vantagem sobre outros aplicadores, ou deixá-los para trás em suas avaliações do mercado, rapidamente, sejam eles humanos, ou mesmo aqueles que analisam o comportamento do mercado utilizando seus próprios computadores pessoais, com dados que recebem eletronicamente das Bolsas ou corretoras.

Muita gente em Wall Street, nos dias de hoje, se pergunta como fundos de hedge e grandes bancos, tais como o Goldman Sachs estão conseguindo grandes lucros, em uma velocidade tão rápida, logo após a crise financeira que abalou o mundo. A resposta tem sido as operações em altíssima velocidade.

A SEC - Security and Exchange Comission, a CVM americana, já está examinando certos aspectos desta estratégia.

William H. Donaldson, um antigo chairman e executivo-dhefe da Bolsa de Valores americana diz que "Nestas operações é onde todo o dinheiro está sendo feito atualmente. Se um investidor individual não dispõe dos meios para acompanhar tal estratégia, ele está em profunda desvantagem."

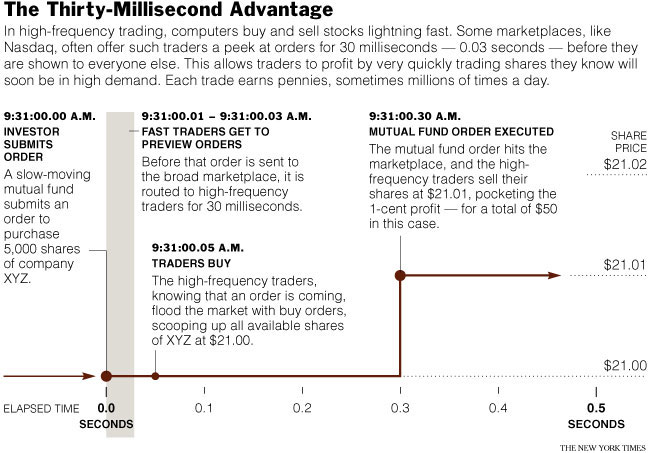

Para se ter uma ideia do que está sendo praticado, a figura abaixo (clique para ampliar) mostra o quanto pode ser obtido em 30 milisegundos, usando a estratégia de negociação em altíssima velocidade.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.No entanto, tão logo surgiu esta nova possibilidade de negociação de ações, as operações com os computadores pessoais foi neutralizada pelos novos e potentes computadores de Wall Street. Potentes algorítmos passaram a executar milhões de ordens por segundo e a varrer dezenas de negociadores públicos e privados, simultaneamente. Eles podem realizar operações antes de que qualquer negociador possa piscar, mudando ordens e estratégias em milisegundos.

O que ocorre, de fato, com a nova estratégia, é que os aplicadores que se utilizam das operações em alta velociade frequentemente confundem os outros investidores, emitindo e cancelando ordens quase que simultaneamente. Brechas nas regras de mercado possibilitam aos investidores em alta velocidade dar uma vista dolhos no mercado, enquanto outros aplicadores estão realmente realizando suas transações. E seus computadores podem penalizar as operações dos investidores mais lentos, realizando lucros rápidos e desaparecendo, antes que qualquer um saiba para onde foram.

O crescimento das operações em alta velocidade ajuda a explicar porque a atividade das principais Bolsas de Valores nacionais vem crescendo. O volume diário médio tem se elevado cerca de 164 por cento, desde 2005, de acordo com dados da NYSE. Embora não existam números precisos, as Bolsas de Valores dizem que os negociadores que se utilizam da estratégia de negociação em alta velocidade representam mais do que 50% (cinquenta por cento) de todos os negociadores. Para entender um pouco melhor o que está sendo dito, é interessante conhecer o que aconteceu quando investidores, que não usam a estratégia de negociação em alta velocidade, atuaram frente aos robôs da alta velocidade no início do mês de julho.

Em 15 de julho, quando a gigante na fabricação de chips para computadores, Intel, anunciou lucros robustos na noite anterior, alguns investidores vislumbrando a oportunidade, deram ordens de compra para a companhia Broadcom. (As atividades foram descritas por um investidor em uma das maiores firmas atuando em Wall Street, que falou na condição de anonimato para proteger seu negócio). Os investidores mais lentos defrontaram-se com uma dúvida: se eles comprasem uma grande quantidade de ações de uma só vez, eles poderiam encher suas carteiras e, ao mesmo tempo, elevar os preços da Broadcom. Assim, como é frequente em Wall Street, eles dividiram suas ordens em dezenas de pequenos lotes, acreditando poder acompanpahr os movimentos do mercado. Um segundo depois da abertura do mercado, as ações da Broadcom começaram a trocar de mãos a US$26.20. Os investidores mais lentos, começaram a colocar ordens de compra. No entanto, em lugar de serem mostradas a todos os vendedores portenciais ao mesmo tempo, algumas daquelas ordens foram direcionadas para um conjunto de negociadores que utilizam a estratégia da alta velocidade, por cerca de 30 milisegundos, ou seja, 0,03 segundos. Enquanto os negociadores imaginavam ter a transparência em suas negociações assegurada, apresentando suas ordens a todos simultaneamente, uma brecha na regulação permite que outros negociadores, como a Nasdaq, mostrem aos negociadores algumas ordens adiante para alguns que estão fora do pregão, mediante uma taxa que é cobrada.

Em menos de um segundo, os negociadores de alta velociade ganharam uma valiosa informação: o apetite por Broadcom estava crescendo. Seus computadores começaram a comprar ações da Broadcom para então revendê-las aos negociadores mais lentos a preços mais altos. O preço final da Broadcom começou a subir.

Logo, milhares de ordens começaram a inundar os mercados tão logo o software de alta velocidade entrou em alto giro. Os programas automáticos começaram a emitir e cancelar minúsculas ordens dentro de milisegundos, para determinar quanto os negociadores de baixa velocidade estavam dispostos a pagar. Os computadores de alta velociade rapidamente determinaram que o limite superior de alguns investidores era US$26.40. O preço foi apresentado a US$26.39, e os programas de alta velocidade começaram a oferecer para venda centenas de milhares de ações. O resultado foi que os investidores mais lentos pagaram US$1.4 milhões por cerca de 56.000 ações, ou US$7,800 mais do que eles seriam capazes se pudessem se mover tão rapidamente quanto os negociadores de alta velocidade.

Multiplique uma negociação deste tipo por milhares de ações em um dia, e os lucros conseguidos serão substanciais. Os negociadores de alta velociade geraram cerca de US$21 milhões em lucros no último ano, estima a Tabb Group, uma firma de pesquisa.

E agora, onde você está? Na alta velocidade, ou na baixa velocidade? Se na última, esteja preparado para alimentar os grandes aplicadores.

Se examinarmos a evolução dos negócios na Bolsa brasileira ao longo de um dia, com algum cuidado, podemos com certa facilidade verificar que deve ocorrer o mesmo caso citado no exemplo acima.

Os pequenos investidores, que não dispõem das mesmas facilidades dos grandes, sempre estarão a reboque dos mais bem equipados. É a lei do mercado!

Vale a pena ler os artigos High Frequency Trading e também What is High-Frequency Trading?, este, escrito por Tim Quast.

postado por Connexio at

10:13 AM

![]()

0 Comments:

Postar um comentário

Links to this post:

Criar um link

<< Home